A pesar de su mala fama, los inversores en corto ponen el punto de equilibrio en el mercado y, en ocasiones, han destapado fraudes financieros Leer A pesar de su mala fama, los inversores en corto ponen el punto de equilibrio en el mercado y, en ocasiones, han destapado fraudes financieros Leer

Imaginen a un inversor bajista. Les dejo tiempo… entre tanto deben saber que no trabajan en sótanos oscuros, fumando tabaco a altas horas de la madrugada, ni tienen por qué presentar un aspecto uraño, desagradable, no tienen por qué ocultar su rostro tras una capucha negra ni tan siquiera avergonzarse de lo que hacen, a pesar de que la mala fama les precede. Es cierto que gusta menos quien trae siempre malas noticias y más aún cuando entra en juego el dinero, pero su actividad forma parte del fair play del mercado: no todas las compañías van a subir eternamente en bolsa, aunque Wall Street se empeñe año tras año por demostrar lo contrario. «En general, los mercados están diseñados para que los precios de las acciones suban. Todos se enriquecen con ello, desde los banqueros, que reciben mayores bonus, hasta los gestores de fondos y los dueños de las empresas. Hay mucha literatura al respecto, pero los precios objetivo de los análisis bancarios no son lo que parecen. Los puedes usar de papel de váter. Hay mucha investigación que demuestra lo erróneos y excesivamente positivos que suelen ser los precios objetivo de los analistas. Creo que es saludable, en un mercado honesto, abierto y transparente, tener voces que muestren la otra cara de la moneda; los riesgos, no solo las oportunidades», afirma el fundador de una mediática firma que invierte a la baja en Wall Street.

Actualmente, nuestro interlocutor gestiona un fondo en el que tiene abiertas unas 30 posiciones bajistas por otras 10 en largo, que es el término que se emplea cuando alguien compra acciones esperando que suban. Ser bajista no es sencillo ni tampoco barato. Requiere de mucho análisis de compañías, de tener la valentía de abrir una posición en corto y de apostar dinero cuando no siempre se gana. ¿Cómo funciona la operativa en corto [que es una traducción dudosa del inglés short seller]? Digamos que Medias Puri, una cadena de mercerías con mucho éxito en los primeros 2000 cada vez vende menos y cierra más establecimientos. Pues bien, un inversor que piense que su final está cerca compra una acción de esta compañía que vale 10 euros y se la presta a un tercero con la promesa de recomprársela en un futuro y la esperanza de hacerlo a un precio más bajo. Cuando eso suceda, el bajista recompra a 6 euros, se las devuelve al primer vendedor a 10 y se queda con 4, que es la diferencia. Voilá. Esta es la teoría fácil, pero la realidad es mucho más compleja, ya que los bajistas contratan coberturas con su bróker y se comprometen con garantías para cubrirse en caso de pérdidas. «Puedo ganar hasta el 100% [en caso de que las acciones caigan a cero], pero puedo perder miles», confiesa este bajista si el mercado no sigue el rumbo que ellos pronosticaban.

De ahí que ni Europa, ni menos España, sean su paraíso natural, aunque aquí ha habido recientemente casos muy sonados como Grifols, Dia, Banco Popular o Let’s Gowex diez años atrás. El gestor basado en Nueva York nos cuenta que Europa es mucho menos prolífico para los grandes hedge funds [o fondos de cobertura] al tener «menos liquidez, lo que al final implica poder abrir posiciones más pequeñas y hacer menos dinero, en definitiva (…) Además, la menor liquidez de mercado es más peligrosa para nosotros porque significa un mayor riesgo de short squeeze [o barrida de cortos]», que se produce cuando una acción sube con fuerza y obliga a estos gestores a cerrar aceleradamente sus posiciones para no seguir perdiendo dinero con cada día que pasa.

Pero ¿cuáles son las cifras? No es sencillo. En Europa, por ejemplo, cada regulador se encarga de recoger y recopilar estos datos, pero revelan posiciones a partir de un peso mínimo sobre el capital del 0,5%. En España, la Comisión Nacional del Mercado de Valores (CNMV) ofrecía una información más pormenorizada hasta que en 2019 dejó de hacerlo, aduciendo que penalizaba a nuestro mercado frente a otros competidores.

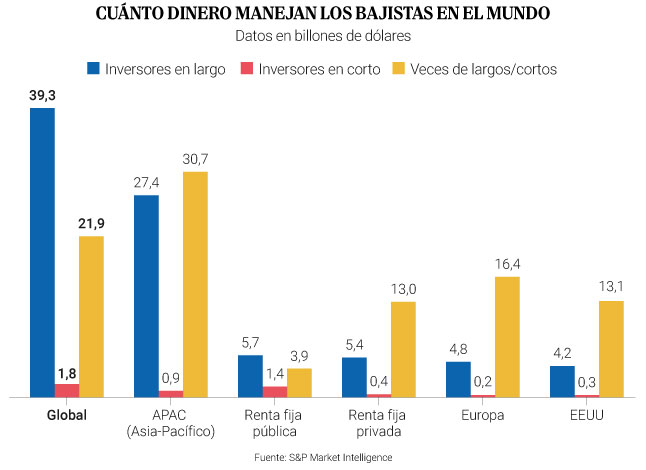

Según datos recopilados por S&P Market Intelligence en el mes de abril, actualmente los inversores en corto manejan unos 0,294 billones de dólares sobre acciones europeas. Es 16 veces la cifra de alcistas que hay en el mercado, con más de 4,8 billones de dólares. A nivel global, la agencia desvela unos 1,8 billones de dólares invertidos en posiciones bajistas sobre las bolsas mundiales, que representa casi 22 veces menos de todo el dinero que hay invertido por los gestores al alza.

Una veintena de grandes gestoras controlan el mercado de los cortos en Europa con una cartera de más de 100 posiciones abiertas en cotizadas esperando a que su precio caiga. Los nombres más relevantes son el fondo estadounidense AQR Capital Management (estuvo tras la caída del Popular de Ángel Ron), Citadel Advisors, fundado por el multimillonario Ken Griffin, y Marshall Wace, de origen británico, es un hedge fund que combina el apellido de sus dos fundadores quienes, en ocasiones, han defendido posturas antagónicas como sucedió durante la campaña por el Brexit en Reino Unido, en la que Paul Marshall resultó vencedor. Pero hay muchos más nombres… empezando por grandes bancos como JP Morgan o BlackRock, gestoras como Capital Management o la británica Qube Research and Technologies, un spinoff de Credit Suisse la década pasada, que basa su análisis en tecnología.

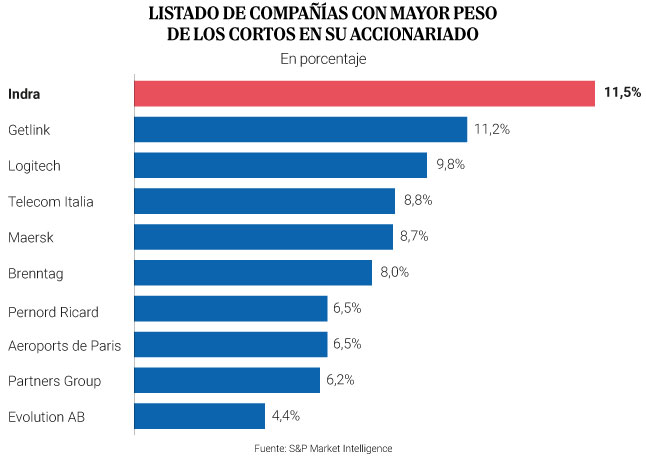

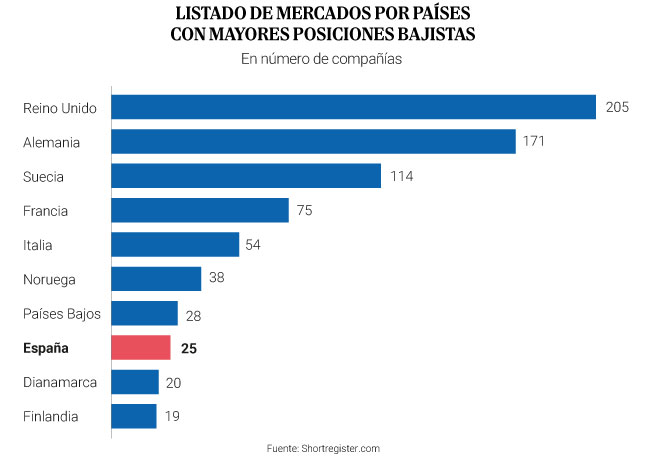

Por tamaño de mercado y liquidez Reino Unido es el primero del ránking en términos de posiciones bajistas, con 205 compañías. Le siguen Alemania, Suecia, Francia e Italia, entre las 171 y las 54. Para encontrar a España hay que bajar hasta el octavo escalón. 25 cotizadas de nuestro mercado han visto cómo algún corto ha aflorado una posición a la baja. Y esto es clave, porque no todos desvelan sus cartas si se mantienen por debajo del 0,5% del capital, lo que les permite operar en la sombra mientras el mercado desconoce el peso real de los bajistas en una compañía. Las estimaciones de S&P Market Intelligence, con datos a 8 de mayo, revelan cómo la española Indra era la compañía cotizada de toda Europa –excluyendo el mercado británico- con un mayor peso de cortos sobre su accionariado. Tenían en su poder el equivalente al 15,5% del capital de la empresa que hoy preside Ángel Simón (ex Criteria) junto al consejero delegado, José María de los Mozos, tras la salida de Ángel Escribano el pasado mes de abril promovida por el Gobierno. Según CNMV, AQR es el mayor bajista, con una posición del 3,39%, seguido de World Quant (con el 0,69%) y el 0,62% del fondo de pensiones de Canadá, uno de los mayores del mundo. De hecho, para AQR Indra es su mayor apuesta en corto de las 133 que tiene en toda Europa.

Dentro de Indra, firmas como Morgan Stanley, Goldman Sachs o ING tienen también acciones prestadas. En lo que va de año el gigante español de defensa sube un 1% frente a ganancias superiores al 30% que protagonizó en los dos primeros meses del año. Hace veinte días los Escribano vendieron por 1.338 millones de euros un 14% de Indra, con la fusión con la filial Escribano todavía en el aire.

Otra firma donde se han disparado los bajistas este año es eDreams. Han pasado del 2% a casi el 12% del capital en sus manos desde el 1 de enero. La compañía de viajes se desplomó un 40% a mediados del pasado noviembre tras rebajar sus estimaciones de beneficio para este año, ante cifras decepcionantes del modelo de pago por suscriptor. La guerra en Oriente como telón de fondo tampoco ha ayudado… y la realidad es que en un año pierde un 60% de su valor, hasta los 365 millones de euros de capitalización en bolsa.

Entre los grandes nombres europeos acechados por los bajistas destacan la concesionaria del Eurotúnel francesa Getlink, Logitech, Telecom Italia, la danesa de transportes Maersk o Pernord Ricard o Aeroports de Paris, entre otros.

Les ahorraré el enésimo resumen del clásico del cine ‘The big short’ (‘La gran apuesta’), que narra cómo un inversor contrario o bajista se hizo de oro tras años de sufrimiento en los que solo él, -y pocos más- fueron capaces de ver la burbuja de las hipotecas subprime y cómo se cernía sobre ellos. Ese bajista, el más famoso de todos los tiempos, era Michael Burry, coetáneo de fundadores de hedge funds como Bill Ackman, (de Pershing Square Capital Management) o Dan Gold (CEO de QVT Financial), que también anticipó la gran crisis financiera. Hoy Burry ve síntomas de burbuja en la tecnología de EEUU similares a los «últimos meses de 1999». Sea dicho de paso, no ha vuelto a tener un acierto como el de 2008. Todo sea intentarlo.

No es sencillo nadar a contracorriente. Un reciente informe de Barclays refleja cómo la base accionarial de las grandes cotizadas americanas cada vez está más aborregada. Solo el 5% del capital del S&P 500 está en manos de hedge funds, que no dejan de ser fondos que van por libre, entre otras cosas, para invertir en corto. Un 46% está en manos de inversores long-only (‘alcistas’) y otro 28% en productos indexados. Ahora bien, en el mercado de las pequeñas y medianas cotizadas estadounidenses -el Russell 2000- hay más espacio para la crítica. El peso de los hedge funds ha aumentado un 65% en los últimos 15 años, hasta tener en sus manos casi el 18% de la capitalización de estas empresas.

Y los accionistas/gestores críticos con sus compañías cada vez son más. Es lo que se conoce como fondos ‘activistas’. En el verano de 2025 -la última fecha analizada por Barclays- se alcanzó un récord histórico de campañas lanzadas por este tipo de fondos contra las compañías, con 191 iniciativas que lograron quitar de su puesto a 25 consejeros delegados hasta septiembre, camino de un nuevo hito. ¿Contra qué se lucha? Casi la mitad de las quejas estaba relacionada con fusiones y adquisiciones, seguido muy de cerca de la necesidad de un cambio de dirección y de una nuva hoja de ruta en la estrategia de la compañía.

Uno de los primeros aciertos de los inversores bajistas data de 1916. Según relata el IEB (Instituto de Estudios Bursátiles), por aquel entonces la cadena estadounidense Piggly Wiggly revolucionó el sector al abrir el primer supermercado en el que el consumidor podía recorrer sus pasillos para elegir los productos que necesitaba. Años después alguna franquicia independiente cerró y, aunque fuera una cuestión puntual, inversores como Merril Lynch abrieron posiciones en corto y ganaron la batalla: no tenían base financiera para su tesis, pero el fundador de la cadena cometió un error financiero que le costó la bancarrota… y fue enfrentarse a los bajistas.

No es la única historia de cortos. Apostaron contra Amazon cuando solo era una plataforma para vender libros; Ackman puso el ojo sobre Herbalife al creer que su modelo de negocio se basaba en una estafa piramidal (y se equivocó); en Volkswagen los bajistas se quedaron pillados en plena crisis financiera de 2008 por desacreditar las opciones de Porsche de tomar el control de la automovilística alemana; y también se arremolinaron en el accionariado de los bancos españoles durante la crisis de deuda, lo que condujo a la CNMV a prohibir sus posiciones de manera excepcional para evitar males mayores, sentando un precedente que hizo llevarse las manos a la cabeza a los más liberales del mercado.

Pero ¿y qué sucede cuando son los bajistas los que advierten de que algo no funciona en una cotizada? En España lo hicieron con la cadena de supermercados Dia (la francesa Casino sigue entre sus objetivos, pero aguanta años después), con Banco Popular, el caso más reciente es el de Grifols con Gotham City Research todavía en un proceso penal en España por manipulación de mercado; y es el mismo bajista que destapó el escándalo Gowex, aquella compañía que vestía los autobuses públicos de Madrid con su modelo de wi-fi gratis y que condujo a su fundador Jenaro García a vivir unos meses en la sombra.

Otro ejemplo. Kyndryl, escisión de IBM y uno de los mayores proveedores de tecnología del mundo para las empresas, fue señalada por los bajistas ante deficiencias contables. Alarmada por el revuelo, la SEC -regulador de Nuevo York- abrió una investigación en febrero y su equipo directivo salió. La cotizada pierde desde entonces más de la mitad de su valor en bolsa.

Wirecard, una fintech alemana llamada a revolucionar el panorama bancario, ha sido uno de los grandes escándalos de la última década. La empresa reconoció un agujero contable de 1.900 millones de euros, después de años en los que el fundador, Markus Braun, un señor con jersey negro de cuello vuelto (y a quien algunos consideran un imitador de Bill Gates) acusaba a los bajistas de pecar de mala fe. Acabó también en la cárcel como el ideólogo del mayor fraude financiero de Alemania.

Actualidad Económica // elmundo